Mẫu biên bản kiểm kê tài sản cố định sử dụng cho liên hiệp hợp tác xã mới nhất hiện nay là mẫu nào?

Mẫu biên bản kiểm kê tài sản cố định sử dụng cho liên hiệp hợp tác xã mới nhất hiện nay là mẫu nào?

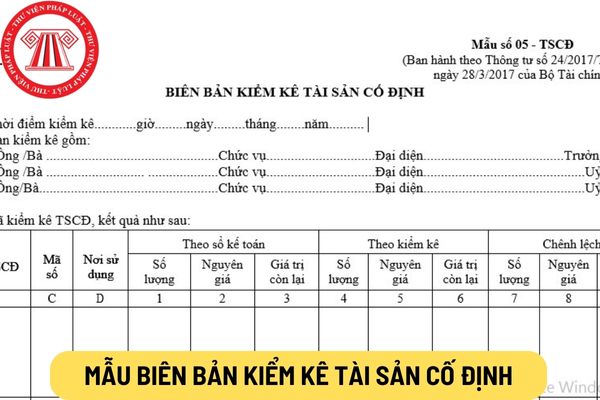

Mẫu biên bản kiểm kê tài sản cố định sử dụng cho liên hiệp hợp tác xã mới nhất hiện nay là Mẫu số 05 - TSCĐ Phụ lục 2 ban hành kèm theo Thông tư 24/2017/TT-BTC

Tại đây Tải mẫu biên bản kiểm kê tài sản cố định sử dụng cho liên hiệp hợp tác xã mới nhất hiện nay

Phương pháp ghi biên bản kiểm kê tài sản cố định sử dụng cho liên hiệp hợp tác xã được quy định thế nào?

Theo Phụ lục 2 ban hành kèm theo Thông tư 24/2017/TT-BTC thì biên bản kiểm kê tài sản cố định nhằm xác nhận số lượng, giá trị tài sản cố định hiện có, thừa thiếu so với sổ kế toán trên cơ sở đó tăng cường quản lý tài sản cố định và làm cơ sở quy trách nhiệm vật chất, ghi sổ kế toán số chênh lệch.

Và cũng theo Phụ lục 2 ban hành kèm theo Thông tư 24/2017/TT-BTC, biên bản kiểm kê tài sản cố định sử dụng cho liên hiệp hợp tác xã được ghi theo phương pháp sau:

(1) Góc trên bên trái của Biên bản kiểm kê tài sản cố định ghi rõ tên đơn vị (hoặc đóng dấu đơn vị), bộ phận sử dụng. Việc kiểm kê tài sản cố định được thực hiện theo quy định của pháp luật và theo yêu cầu của đơn vị. Khi tiến hành kiểm kê phải lập Ban kiểm kê, trong đó kế toán theo dõi tài sản cố định là thành viên.

(2) Biên bản kiểm kê tài sản cố định phải ghi rõ thời điểm kiểm kê: (... giờ ... ngày … tháng ... năm ...).

(3) Khi tiến hành kiểm kê phải tiến hành kiểm kê theo từng đối tượng ghi tài sản cố định.

(4) Dòng “Theo sổ kế toán” căn cứ vào sổ kế toán tài sản cố định phải ghi cả 3 chỉ tiêu: Số lượng, nguyên giá, giá trị còn lại vào cột 1,2,3.

(5) Dòng “Theo kiểm kê” căn cứ vào kết quả kiểm kê thực tế để ghi theo từng đối tượng tài sản cố định, phải ghi cả 3 chỉ tiêu: số lượng, nguyên giá, giá trị còn lại vào cột 4,5,6.

(6) Dòng “Chênh lệch” ghi số chênh lệch thừa hoặc thiếu theo 3 chỉ tiêu: Số lượng, nguyên giá, giá trị còn lại vào cột 7,8,9.

(7)Trên Biên bản kiểm kê tài sản cố định cần phải xác định và ghi rõ nguyên nhân gây ra thừa hoặc thiếu tài sản cố định, có ý kiến nhận xét và kiến nghị của Ban kiểm kê.

Lưu ý: Biên bản kiểm kê tài sản cố định phải có chữ ký (ghi rõ họ tên) của Trưởng ban kiểm kê, chữ ký soát xét của kế toán trưởng và giám đốc Liên hiệp hợp tác xã duyệt.

Mọi khoản chênh lệch về tài sản cố định của đơn vị đều phải báo cáo giám đốc Liên hiệp hợp tác xã xem xét.

Mẫu biên bản kiểm kê tài sản cố định

Liên hiệp hợp tác xã có những loại tài sản nào?

Tài sản của liên hiệp hợp tác xã được quy định tại Điều 48 Luật Hợp tác xã 2012 như sau:

Tài sản của hợp tác xã, liên hiệp hợp tác xã

1. Tài sản của hợp tác xã, liên hiệp hợp tác xã được hình thành từ nguồn sau đây:

a) Vốn góp của thành viên, hợp tác xã thành viên;

b) Vốn huy động của thành viên, hợp tác xã thành viên và vốn huy động khác;

c) Vốn, tài sản được hình thành trong quá trình hoạt động của hợp tác xã, liên hiệp hợp tác xã;

d) Khoản trợ cấp, hỗ trợ của Nhà nước và khoản được tặng, cho khác.

2. Tài sản không chia của hợp tác xã, liên hiệp hợp tác xã bao gồm:

a) Quyền sử dụng đất do Nhà nước giao đất, cho thuê đất;

b) Khoản trợ cấp, hỗ trợ không hoàn lại của Nhà nước; khoản được tặng, chữ theo thỏa thuận là tài sản không chia;

c) Phần trích lại từ quỹ đầu tư phát triển hằng năm được đại hội thành viên quyết định đưa vào tài sản không chia;

d) Vốn, tài sản khác được điều lệ quy định là tài sản không chia.

3. Việc quản lý, sử dụng tài sản của hợp tác xã, liên hiệp hợp tác xã được thực hiện theo quy định của điều lệ, quy chế quản lý tài chính của hợp tác xã, liên hiệp hợp tác xã, nghị quyết đại hội thành viên và các quy định của pháp luật có liên quan.

Như vậy, tài sản của liên hiệp hợp tác xã được hình thành từ những nguồn sau:

- Vốn góp của hợp tác xã thành viên.

- Vốn huy động của hợp tác xã thành viên và vốn huy động khác.

- Vốn, tài sản được hình thành trong quá trình hoạt động của liên hiệp hợp tác xã.

- Khoản trợ cấp, hỗ trợ của Nhà nước và khoản được tặng, cho khác.

Liên hiệp hợp tác xã có những loại tài sản không chia sau:

- Quyền sử dụng đất do Nhà nước giao đất, cho thuê đất.

- Khoản trợ cấp, hỗ trợ không hoàn lại của Nhà nước; khoản được tặng, chữ theo thỏa thuận là tài sản không chia.

- Phần trích lại từ quỹ đầu tư phát triển hằng năm được đại hội thành viên quyết định đưa vào tài sản không chia.

- Vốn, tài sản khác được điều lệ quy định là tài sản không ch

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Bảo hiểm thất nghiệp có hỗ trợ giới thiệu việc làm không? Trình tự giới thiệu việc làm được thực hiện thế nào?

- Tổng giám đốc công ty cổ phần được quyền bổ nhiệm, miễn nhiệm, bãi nhiệm mọi chức danh quản lý trong công ty đúng không?

- Số điện thoại của cá nhân được xếp vào nhóm dữ liệu cá nhân nhạy cảm hay dữ liệu cá nhân cơ bản theo quy định?

- Tổng công ty lưu ký và bù trừ chứng khoán phải làm gì khi biết thành viên lưu ký khai báo không trung thực thông tin đăng ký mã số giao dịch chứng khoán?

- Cơ sở nào hướng dẫn thực hành để cấp giấy phép hành nghề khám chữa bệnh đối với kỹ thuật y hành nghề hồi phục chức năng?