Người lao động nước ngoài có thu nhập hai nơi thì quyết toán thuế thu nhập cá nhân như thế nào?

Người lao động nước ngoài có thu nhập hai nơi thì quyết toán thuế thu nhập cá nhân như thế nào?

Nguyên tắc khai thuế, quyết toán thuế thu nhập cá nhân đối với một số trường hợp quy định tại điểm e khoản 2 Điều 26 Thông tư 111/2013/TT-BTC như sau:

Khai thuế, quyết toán thuế

...

e) Nguyên tắc khai thuế, quyết toán thuế đối với một số trường hợp như sau:

e.1) Trường hợp cá nhân cư trú có thu nhập phát sinh tại nước ngoài đã tính và nộp thuế thu nhập cá nhân theo quy định của nước ngoài thì được trừ số thuế đã nộp ở nước ngoài. Số thuế được trừ không vượt quá số thuế phải nộp tính theo biểu thuế của Việt Nam tính phân bổ cho phần thu nhập phát sinh tại nước ngoài. Tỷ lệ phân bổ được xác định bằng tỷ lệ giữa số thu nhập phát sinh tại nước ngoài và tổng thu nhập chịu thuế.

...

Bên cạnh đó, theo hướng dẫn tại Công văn 1568/TCT-DNNCN năm 2020 về việc khấu trừ số thuế đã nộp tại nước ngoài do Tổng cục Thuế ban hành như sau:

"Căn cứ hướng dẫn nêu trên, người nước ngoài, là cá nhân cư trú tại Việt Nam, khai thuế đối với thu nhập từ tiền lương, tiền công phát sinh tại nước ngoài theo quý, khai thuế đối với thu nhập từ đầu tư vốn, chuyển nhượng vốn phát sinh tại nước ngoài theo từng lần phát sinh theo quy định. Khi khai thuế đối với các khoản thu nhập phát sinh tại nước ngoài, cá nhân gửi kèm theo các chứng từ trả thu nhập ở nước ngoài, chứng từ chứng minh đã nộp thuế ở nước ngoài để xác định thu nhập chịu thuế và số thuế thu nhập cá nhân phải nộp theo quy định của pháp luật."

Như vậy, về nguyên tắc nếu người lao động nước ngoài này được xác định là cá nhân cư trú; ngoài tiền lương nhận ở Việt Nam thì còn nhận thêm thu nhập ở nước ngoài và đã nộp thuế theo quy định của nước ngoài rồi thì sẽ được trừ số thuế đã nộp ở nước ngoài theo nguyên tắc quy định.

Thực tế, mình phải nộp kèm theo chứng từ trả thu nhập ở nước ngoài, chứng từ chứng minh đã nộp thuế ở nước ngoài để xác định thu nhập chịu thuế và số thuế thu nhập cá nhân phải nộp đối với cá nhân có thu nhập ở nước ngoài.

Còn để thực hiện chính xác nhất phải tuỳ thuộc vào cơ quan thuế quản lý họ yêu cầu cung cấp những giấy tờ gì chứng minh chứ về mặt quy định chung là không có nêu cụ thể.

Người lao động nước ngoài có thu nhập hai nơi thì quyết toán thuế thu nhập cá nhân như thế nào? (Hình từ Internet)

Cách tính thuế thu nhập đối với người lao động nước ngoài có thu nhập hai nơi thế nào?

Cách tính thuế thu nhập đối với người lao động nước ngoài có thu nhập hai nơi căn cứ theo điểm b khoản 1 Điều 25 Thông tư 111/2013/TT-BTC như sau:

Khấu trừ thuế và chứng từ khấu trừ thuế

1. Khấu trừ thuế

Khấu trừ thuế là việc tổ chức, cá nhân trả thu nhập thực hiện tính trừ số thuế phải nộp vào thu nhập của người nộp thuế trước khi trả thu nhập, cụ thể như sau:

...

b) Thu nhập từ tiền lương, tiền công

b.1) Đối với cá nhân cư trú ký hợp đồng lao động từ ba (03) tháng trở lên thì tổ chức, cá nhân trả thu nhập thực hiện khấu trừ thuế theo Biểu thuế lũy tiến từng phần, kể cả trường hợp cá nhân ký hợp đồng từ ba (03) tháng trở lên tại nhiều nơi.

...

b.3) Đối với cá nhân là người nước ngoài vào làm việc tại Việt Nam thì tổ chức, cá nhân trả thu nhập căn cứ vào thời gian làm việc tại Việt Nam của người nộp thuế ghi trên Hợp đồng hoặc văn bản cử sang làm việc tại Việt Nam để tạm khấu trừ thuế theo Biểu lũy tiến từng phần (đối với cá nhân có thời gian làm việc tại Việt Nam từ 183 ngày trong năm tính thuế) hoặc theo Biểu thuế toàn phần (đối với cá nhân có thời gian làm việc tại Việt Nam dưới 183 ngày trong năm tính thuế).

...

Như vậy, về nguyên tắc nếu người lao động nước ngoài này được xác định là cá nhân cư trú; người lao động nước ngoài có thu nhập từ hai nơi và ký hợp đồng lao động từ 03 tháng trở lên thì tính thuế TNCN theo Biểu thuế lũy tiến từng phần quy định tại khoản 1 Điều 21 Luật Thuế thu nhập cá nhân 2007 (được sửa đổi bởi khoản 5 Điều 1 Luật thuế thu nhập cá nhân sửa đổi 2012).

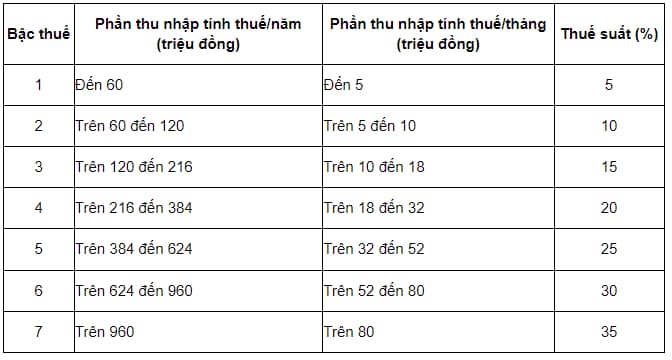

Biểu thuế luỹ tiến từng phần được quy định như sau:

Người lao động nước ngoài có thu nhập hai nơi thì chọn nơi nào tính giảm trừ gia cảnh cho bản thân?

Nguyên tắc tính giảm trừ gia cảnh được quy định tại tiết c.1 điểm c khoản 1 Điều 9 Thông tư 111/2013/TT-BTC như sau:

Các khoản giảm trừ

Các khoản giảm trừ theo hướng dẫn tại Điều này là các khoản được trừ vào thu nhập chịu thuế của cá nhân trước khi xác định thu nhập tính thuế từ tiền lương, tiền công, từ kinh doanh. Cụ thể như sau:

1. Giảm trừ gia cảnh

...

c) Nguyên tắc tính giảm trừ gia cảnh

c.1) Giảm trừ gia cảnh cho bản thân người nộp thuế:

c.1.1) Người nộp thuế có nhiều nguồn thu nhập từ tiền lương, tiền công, từ kinh doanh thì tại một thời điểm (tính đủ theo tháng) người nộp thuế lựa chọn tính giảm trừ gia cảnh cho bản thân tại một nơi.

.....

Như vậy, trường hợp cá nhân nước ngoài có thu nhập từ hai nơi thì được phép giảm trừ gia cảnh cho bản thân tại một cơ quan chi trả thu nhập và giảm trừ gia cảnh cho người phụ thuộc tại cơ quan chi trả thu nhập khác.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Bất động sản đầu tư của doanh nghiệp bao gồm những gì? Điều kiện để bất động sản đầu tư được ghi nhận là tài sản?

- Biên bản nghiệm thu hợp đồng giao khoán là gì? Hướng dẫn cách ghi Biên bản nghiệm thu hợp đồng giao khoán? Mẫu Biên bản nghiệm thu hợp đồng giao khoán?

- Để đảm bảo yêu cầu trung thực và hợp lý thì các báo cáo tài chính phải được lập và trình bày trên cơ sở nào?

- Khi nào được xem xét danh hiệu 'Tổ dân phố văn hóa'? Để xảy ra tụ điểm phức tạp về vấn đề hình sự thì khu phố đó có được xem xét danh hiệu 'Thôn, tổ dân phố văn hóa' hay không?

- Doanh nghiệp xả hàng tồn kho để khuyến mại, quảng cáo thì chi phí này được ghi nhận như thế nào?