Hướng dẫn xử lý hóa đơn điện tử có sai sót theo Nghị định 123/2020/NĐ-CP và Thông tư 78/2021/TT-BTC?

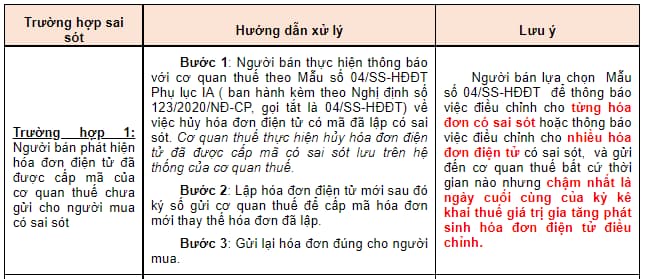

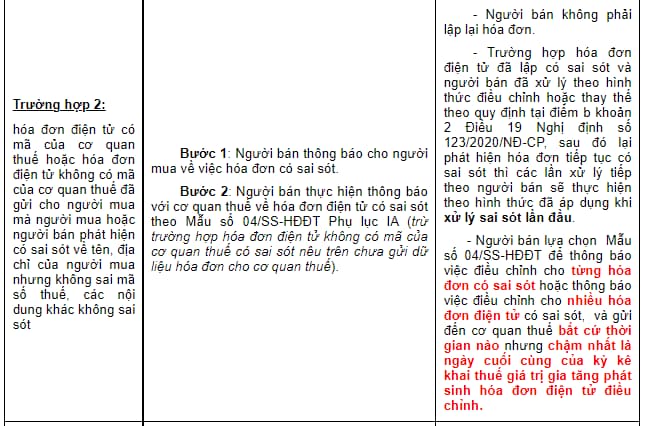

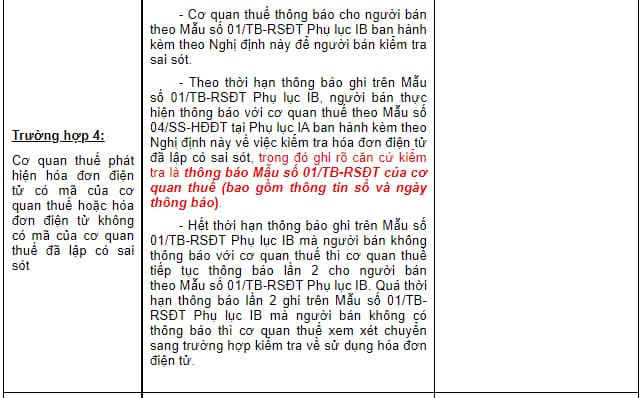

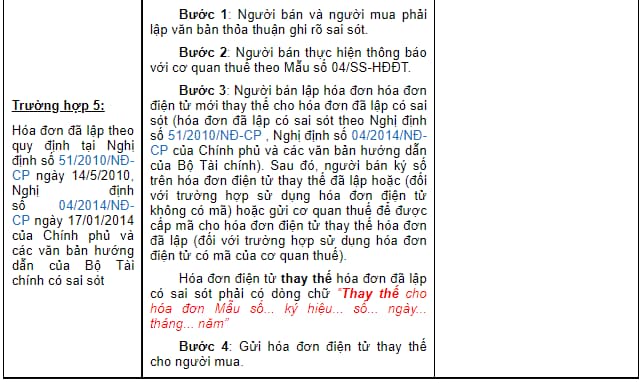

Hướng dẫn xử lý 05 trường hợp hóa đơn điện tử có sai sót năm 2022 theo Cục thuế tỉnh Bà Rịa - Vũng Tàu?

Theo Thông báo 3734/TB-CT năm 2022, Cục thuế tỉnh Bà Rịa - Vũng Tàu hướng dẫn như sau:

Căn cứ Điều 19 Nghị định 123/2020/NĐ-CP; Điều 7, khoản 6 Điều 12 Thông tư 78/2021/TT-BTC, Cục Thuế hướng dẫn người nộp thuế xử lý hóa đơn điện tử, bảng tổng hợp dữ liệu hóa đơn điện tử đã gửi cơ quan thuế có sai sót trong một số trường hợp, cụ thể như sau:

* Quy trình xử lý của cơ quan thuế: Trong thời hạn 01 ngày làm việc, cơ quan thuế thông báo về việc tiếp nhận và kết quả xử lý theo Mẫu số 01/TB-HĐSS Phụ lục IB ban hành kèm theo Nghị định 123/2020/NĐ-CP. Hóa đơn điện tử đã hủy không có giá trị sử dụng nhưng vẫn được lưu trữ để phục vụ tra cứu.

Như vậy, trong trường hợp hóa đơn điện tử có sai sót đã gửi cơ quan thuế sẽ được thực hiện theo hướng dẫn trong 05 trường hợp nêu trên.

Xem thêm: Thời hạn nộp tờ khai thuế quý 2/2023

Hướng dẫn xử lý hóa đơn điện tử có sai sót theo Nghị định 123/2020/NĐ-CP và Thông tư 78/2021/TT-BTC? (Hình từ Internet)

Hướng dẫn xử lý bảng tổng hợp dữ liệu hóa đơn điện tử đã gửi cơ quan thuế có sai sót?

Căn cứ theo Mục 2 Thông báo 3734/TB-CT năm 2022, hướng dẫn xử lý bảng tổng hợp dữ liệu hóa đơn điện tử đã gửi cơ quan thuế có sai sót như sau:

Đối với bảng tổng hợp dữ liệu hóa đơn điện tử

a) Sau thời hạn chuyển bảng tổng hợp dữ liệu hóa đơn điện tử đến cơ quan thuế, trường hợp thiếu dữ liệu hóa đơn điện tử tại bảng tổng hợp dữ liệu hóa đơn điện tử đã gửi cơ quan thuế thì người bán gửi bảng tổng hợp dữ liệu hóa đơn điện tử bổ sung;

b) Trường hợp bảng tổng hợp dữ liệu hóa đơn điện tử đã gửi cơ quan thuế có sai sót thì người bán gửi thông tin điều chỉnh cho các thông tin đã kê khai trên bảng tổng hợp;

c) Việc điều chỉnh hóa đơn trên bảng tổng hợp dữ liệu hóa đơn điện tử theo quy định tại điểm a.1 khoản 3 Điều 22 Nghị định số 123/2020/NĐ-CP thì phải điền đủ các thông tin: ký hiệu mẫu số hóa đơn, ký hiệu hóa đơn, số hóa đơn vào cột 14 “thông tin hóa đơn liên quan” tại Mẫu 01/TH-HĐĐT ban hành kèm theo Nghị định số 123/2020/NĐ-CP (trừ trường hợp hóa đơn điện tử không nhất thiết phải có đầy đủ các thông tin ký hiệu mẫu số hóa đơn, ký hiệu hóa đơn, số hóa đơn theo quy định tại khoản 14 Điều 10 Nghị định số 123/2020/NĐ-CP).

Như vậy, việc xử lý bảng tổng hợp dữ liệu hóa đơn điện tử đã gửi cơ quan thuế có sai sót được thực hiện theo hướng dẫn nêu trên.

Lưu ý trong quá trình xử lý bảng tổng hợp dữ liệu hóa đơn điện tử đã gửi cơ quan thuế có sai sót?

Căn cứ theo hướng dẫn tại Mục 2 Thông báo 3734/TB-CT năm 2022, hướng dẫn xử lý bảng tổng hợp dữ liệu hóa đơn điện tử đã gửi cơ quan thuế có sai sót như sau:

- Đối với ngành hàng không thì hóa đơn đổi, hoàn chứng từ vận chuyển hàng không được coi là hóa đơn điều chỉnh mà không cần có thông tin “Điều chỉnh tăng/giảm cho hóa đơn Mẫu số... ký hiệu... ngày... tháng... năm”. Doanh nghiệp vận chuyển hàng không được phép xuất hóa đơn của mình cho các trường hợp hoàn, đổi chứng từ vận chuyển do đại lý xuất.

- Việc khai bổ sung hồ sơ khai thuế liên quan các hóa đơn điện tử điều chỉnh, thay thế (bao gồm cả hóa đơn điện tử bị hủy) thực hiện theo quy định của pháp luật quản lý thuế.

Như vậy, Cục thuế tỉnh Bà Rịa - Vũng Tàu lưu ý 02 trường hợp nêu trên trong quá trình xử lý bảng tổng hợp dữ liệu hóa đơn điện tử đã gửi cơ quan thuế có sai sót.

Xem chi tiết nội dung hướng dẫn tại: Thông báo 3734/TB-CT năm 2022.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Phế liệu và phế phẩm của doanh nghiệp chế xuất có được phép xuất khẩu ra nước ngoài hay không theo quy định?

- Thông tư 01/2024/TT-BXD quy định chi tiết thi hành một số điều của Luật Thi đua, khen thưởng trong ngành Xây dựng thế nào?

- Hợp đồng tặng cho bất động sản có hiệu lực khi nào trong trường hợp bất động sản tặng cho không phải đăng ký quyền sở hữu?

- Những điều thí sinh cần biết khi thi tuyển sinh lớp 10 Hà Nội trường công lập 2024 2025 là gì? Lịch thi các môn ra sao?

- Tiêu chuẩn quốc gia TCVN 7788 : 2007 quy định về thuốc thử trong việc xác định hàm lượng thiếc trong thực phẩm đóng hộp bằng phương pháp quang phổ hấp thụ nguyên tử?