Tổng cục Thuế yêu cầu rà soát, tăng cường quản lý hộ, cá nhân kinh doanh trên sàn thương mại điện tử?

- Tổng cục Thuế yêu cầu rà soát, tăng cường quản lý hộ, cá nhân kinh doanh trên sàn thương mại điện tử?

- Chỉ đạo rà soát các hộ, cá nhân kinh doanh phát sinh thu nhập trên nền tảng TMĐT?

- Báo cáo rà soát hồ sơ các hộ, cá nhân kinh doanh phát sinh thu nhập trên nền tảng TMĐT hiện nay là mẫu nào?

- Chính sách thuế đối với thương mại điện tử ở Việt Nam áp dụng như thế nào?

Tổng cục Thuế yêu cầu rà soát, tăng cường quản lý hộ, cá nhân kinh doanh trên sàn thương mại điện tử?

Ngày 16/6/2023, Tổng cục Thuế đã có Công văn 2459/TCT-TTKT năm 2023 về tăng cường công tác quản lý thuế đối với hoạt động thương mại điện tử.

Theo Tổng cục Thuế, trước đó TCT đã ban hành các công văn yêu cầu các Cục Thuế tiếp tục chú trọng rà soát đối với các hộ, cá nhân kinh doanh phát sinh thu nhập trên các sàn thương mại điện tử.

Hiện nay, trên cơ sở tổng hợp kết quả triển khai thực hiện của các Cục Thuế, Tổng cục Thuế nhận thấy một số Cục Thuế địa phương đã nghiêm túc triển khai thực hiện chỉ đạo của Tổng cục Thuế theo việc triển khai thực hiện Công văn 1923/TCT-TTKT năm 2022, Công văn 2925/TCT-TTKT năm 2022 và Công văn 4489/TCT-TTKT năm 2022, qua đó đã đạt được các kết quả tốt tuy nhiên vẫn còn một số Cục Thuế tập trung số lượng hộ, cá nhân kinh doanh chiếm tỷ lệ lớn, mặc dù đã triển khai nhưng chưa có kết quả.

Do đó, Tổng cục Thuế yêu cầu các Cục Thuế:

- Tiếp tục thực hiện nghiêm túc các nội dung chỉ đạo của Tổng cục Thuế tại Công văn 1923/TCT-TTKT năm /2022, Công văn 2925/TCT-TTKT năm 2022, Công văn 4489/TCT-TTKT năm 2022 về việc tăng cường quản lý thuế đối với hộ, cá nhân kinh doanh trên sàn TMĐT.

- Đối với một số Cục Thuế địa phương triển khai chưa hiệu quả, đề nghị các Cục Thuế tổ chức họp bàn giữa các phòng, chi cục để tập trung triển khai thực hiện việc rà soát, xử lý theo chỉ đạo của Tổng cục Thuế tại các Công văn trên.

- Yêu cầu tổng hợp báo cáo số liệu kết quả thực hiện (kết quả rà soát lũy kế đến thời điểm hiện tại) về Tổng cục Thuế (Cục Thanh tra - Kiểm tra thuế) và gửi bản mềm qua địa chỉ thư điện tử: thlong@gdt.gov.vn trước ngày 28/6/2023.

Tổng cục Thuế yêu cầu rà soát, tăng cường quản lý hộ, cá nhân kinh doanh trên sàn thương mại điện tử?

Chỉ đạo rà soát các hộ, cá nhân kinh doanh phát sinh thu nhập trên nền tảng TMĐT?

Cũng theo Công văn 2459/TCT-TTKT năm 2023 về tăng cường công tác quản lý thuế đối với hoạt động thương mại điện tử.

Tổng cục Thuế yêu cầu các Cục Thuế quản lý trực tiếp các doanh nghiệp là sàn TMĐT, các doanh nghiệp hoạt động trung gian vận chuyển, các doanh nghiệp hoạt động trung gian thanh toán,...:

- Thực hiện rà soát hồ sơ (hồ sơ thuế, hóa đơn) của các doanh nghiệp tại trụ sở Cơ quan thuế, trên cơ sở đó yêu cầu các doanh nghiệp cung cấp các thông tin của các hộ, cá nhân kinh doanh phát sinh thu nhập thông qua việc sử dụng các nền tảng dịch vụ do các doanh nghiệp này cung cấp (các Cục Thuế tham khảo mẫu biểu đề nghị cung cấp thông tin theo phụ lục đính kèm Công văn 1923/TCT-TTKT ngày 6/6/2022 của Tổng cục Thuế)

Đồng thời thực hiện nguyên tắc quản lý rủi ro trong quản lý thuế để xây dựng kế hoạch kiểm tra, thanh tra tại trụ sở người nộp thuế đối với các doanh nghiệp này theo đúng quy định.

- Sau khi thu thập được các thông tin, các Cục Thuế thực hiện rà soát, phân loại và gửi cho các Cục Thuế có liên quan (đối với các hộ, cá nhân kinh doanh không thuộc địa bàn quản lý của các Cục Thuế) để phối hợp triển khai thực hiện.

- Thực hiện báo cáo việc triển khai rà soát tại địa phương và gửi kết quả triển khai thực hiện về Tổng cục Thuế (Cục Thanh tra - Kiểm tra thuế).

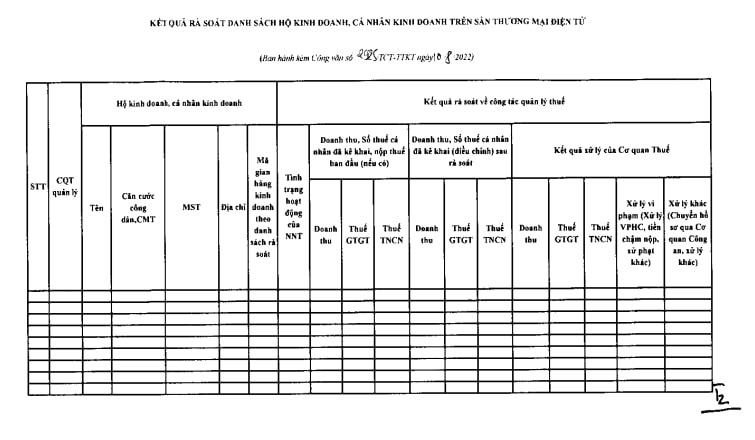

Báo cáo rà soát hồ sơ các hộ, cá nhân kinh doanh phát sinh thu nhập trên nền tảng TMĐT hiện nay là mẫu nào?

Mẫu Báo cáo kết quả rà soát hồ sơ các hộ, cá nhân kinh doanh trên nền tảng thương mại điện tử hiện nay sử dụng mẫu được ban hành kèm theo Công văn 2925/TCT-TTKT năm 2022 có dạng như sau:

Chính sách thuế đối với thương mại điện tử ở Việt Nam áp dụng như thế nào?

Căn cứ theo pháp luật về thuế và các văn bản hướng dẫn thì chính sách thuế đối với thương mại điện tử áp dụng như sau:

(1) Thuế giá trị gia tăng: Theo quy định tại Điều 3 và Điều 4 Luật Thuế giá trị gia tăng 2008 và các văn bản hướng dẫn thì các hàng hóa, dịch vụ sử dụng cho sản xuất, kinh doanh và tiêu dùng tại Việt Nam là đối tượng chịu thuế GTGT;

Tổ chức, cá nhân sản xuất, kinh doanh hàng hóa, dịch vụ chịu thuế và tổ chức, cá nhân khác nhập khẩu hàng hóa chịu thuế (gọi chung là người nhập khẩu) là đối tượng nộp thuế GTGT.

Do đó, các hàng hóa, dịch vụ sử dụng tại Việt Nam được mua, bán thông qua loại hình TMĐT từ các trang mạng điện tử đặt tại Việt Nam hay tại các quốc gia khác thì người bán đều phải kê khai và nộp thuế GTGT theo quy định.

(2) Thuế thu nhập doanh nghiệp: Tại Điều 2 và Điều 3 Luật Thuế Thu nhập doanh nghiệp 2008 đã quy định tổ chức có hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ có thu nhập đều phải nộp thuế TNDN.

(3) Thuế thu nhập cá nhân: Theo quy định tại Điều 2 và Điều 3 Luật Thuế thu nhập cá nhân 2007 (được sửa đổi, bổ sung bởi Luật Thuế thu nhập cá nhân sửa đổi 2012 và Luật Sửa đổi các Luật về thuế 2014), đối tượng nộp thuế TNCN là cá nhân cư trú có thu nhập thuộc diện chịu thuế quy định phát sinh trong và ngoài lãnh thổ Việt Nam và cá nhân không cư trú có thu nhập thuộc diện chịu thuế phát sinh trong lãnh thổ Việt Nam.

Như vậy, cá nhân công dân Việt Nam hay cá nhân nước ngoài phát sinh thu nhập từ các giao dịch TMĐT tại Việt Nam và tại các trang mạng của Việt Nam cũng như các trang mạng quốc tế đều phải kê khai và nộp thuế TNCN.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Người lao động có được quyền nghỉ việc khi chưa hết hạn hợp đồng hay không? Mẫu quyết định nghỉ việc mới nhất là mẫu nào?

- Làm tiktoker, youtuber thì có phải đóng thuế giá trị gia tăng, thuế thu nhập cá nhân hay không?

- Mẫu nhận xét học bạ lớp 8 theo Thông tư 22 mới nhất năm 2024 như thế nào? Tải mẫu nhận xét học bạ lớp 8 ở đâu?

- Quyết toán thuế TNCN được hiểu như thế nào? Thời hạn quyết toán thuế TNCN là khi nào? Giấy tờ cá nhân cần khi tự quyết toán thuế TNCN sẽ bao gồm những gì?

- Nhà nước có các chính sách gì về viễn thông tại Luật Viễn thông 2023? Bảo đảm bí mật thông tin trong hoạt động viễn thông ra sao?